Norma Capital, une société de gestion de SCPI à l’ancienne ?

La question revient régulièrement. Norma Capital serait-elle une société de gestion “à l’ancienne” ? Ou une néo-SCPI parmi d’autres ? La réponse est plus simple et plus exigeante : nous refusons de choisir.

Depuis plus de dix ans, nous construisons une société de gestion solide, structurée, capable de délivrer dans la durée, à travers nos choix d’investissement, nos produits et les solutions que nous développons pour nos partenaires et nos épargnants. Mais depuis dix ans aussi, nous faisons exactement l’inverse de ce que l’on attend d’un acteur installé : nous nous remettons en question. En permanence.

Pas par posture. Par nécessité.

Car dans un marché immobilier plus exigeant, plus sélectif, plus mouvant, la stabilité ne suffit plus. Elle doit s’accompagner d’une capacité à évoluer vite, sans renoncer à ses fondamentaux.

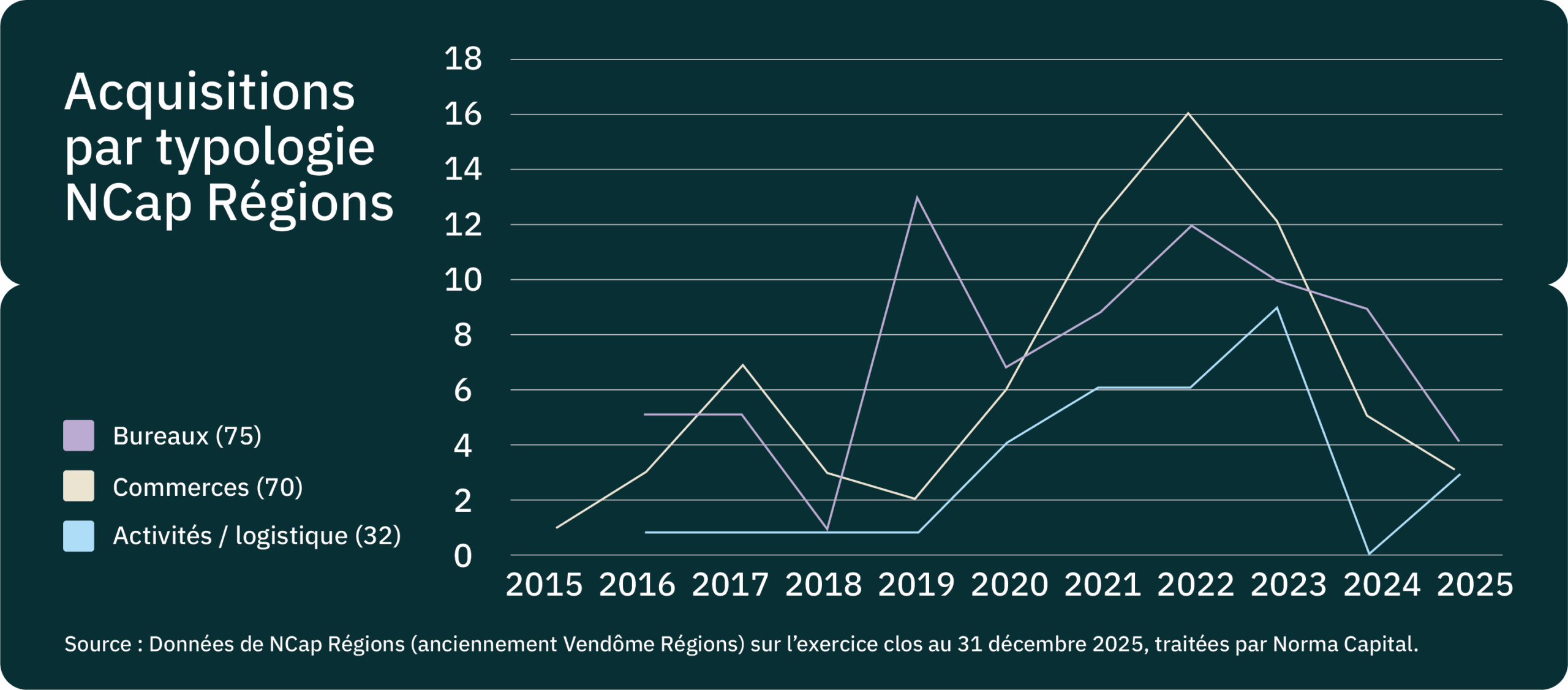

C’est dans cet esprit qu’est née NCap Régions (anciennement Vendôme Régions), notre première SCPI, ancrée en France, qui a posé les bases : une gestion disciplinée, des actifs utiles, des revenus lisibles. Cette discipline s’inscrit dans la durée, avec une constance de gestion qui s’est traduite par une stabilité du prix de part, et même sa revalorisation de + 10 % depuis sa création en 2015.

Mais ces bases ne sont pas un point d’arrivée. Ce sont un point de départ.

Une lecture active des cycles nous a déjà conduits à prendre des positions à contre-courant. Dès 2020, alors que le marché se détournait largement du commerce, nous avons fait le choix de renforcer notre exposition sur des actifs aux fondamentaux résilients. À l’inverse, en 2024, dans un contexte d’engouement marqué pour la logistique et de compression des rendements, nous avons réduit notre exposition à ce segment.

Nombre d’actifs par typologie acquis de la création de NCap Régions (2015) à 2025

En 2023, nous avons fait un choix clair avec NCap Continent : investir en Europe hors France pour élargir le terrain d’investissement et capter des dynamiques de marché complémentaires. Avec la même exigence de rigueur et de sélectivité, nous avons construit progressivement un patrimoine en Espagne, au Royaume-Uni et, plus récemment, en Allemagne.

Aujourd’hui, cette stratégie se traduit concrètement par une performance globale annuelle de 7,10 %. Ce n’est pas un virage opportuniste. C’est une adaptation à la réalité du marché.

Même logique lorsque nous faisons évoluer notre approche, en renforçant, de manière encadrée, le recours à la dette.

Dans un environnement de marché marqué par des ajustements de valorisation, certaines opportunités d’investissement réapparaissent mais elles nécessitent d’être saisies rapidement. Refuser l’effet de levier, c’est parfois renoncer à des actifs qui feront le rendement de demain. À l’inverse, utiliser la dette avec rigueur permet de capter ces opportunités avec une lecture long terme. Il ne s’agit pas de prendre plus de risque, mais de prendre le bon risque, au bon moment.

Adriana, Marseille : une preuve par le terrain

À Marseille, au cœur du périmètre Euroméditerranée, l’immeuble Adriana illustre très concrètement notre manière d’investir. Livré en 2023, cet actif de plus de 9 000 m², situé à proximité immédiate de la gare Saint-Charles, est aujourd’hui entièrement occupé et participe directement à la vie économique locale.

On y retrouve une diversité d’acteurs publics et privés — les écoles du groupe IONIS, l’Agam, l’Ademe, France Travail, des services de la SNCF ou encore le groupe d’ingénierie Iris Conseil — offrant une profondeur locative réelle et une visibilité immédiate des revenus.

Ce type d’actif ne doit rien au hasard. Il reflète une lecture précise du marché et des territoires.

Cette opération illustre aussi une autre dimension essentielle de notre approche : l’utilisation maîtrisée de l’effet de levier.

Nous n’investissons pas quand le consensus est installé. Nous investissons lorsque les fondamentaux sont là. Au moment de l’acquisition, le marché restait marqué par l’attentisme. Pourtant, sur le terrain, les signaux étaient clairs : une demande locative solide, une vacance très limitée et une offre neuve rare sur les actifs de qualité au cœur de Marseille. C’est dans ce décalage que se créent les opportunités.

Acquis avec un rendement de 6,55 %, l’actif a été financé en partie par une dette à taux fixe de 4 %, représentant environ 41 % de sa valeur. Cet écart positif entre rendement immobilier et coût du financement permet de générer immédiatement un effet de levier créateur de valeur, tout en cherchant à conserver une structure financière prudente.

Dans ce type de configuration, la capacité à agir rapidement fait la différence. Le recours encadré à la dette nous permet de ne pas subir les cycles, mais d’intervenir lorsque les meilleures opportunités apparaissent, y compris dans des phases de marché où d’autres restent en retrait.

Par ailleurs, l’actif a connu une revalorisation rapide au cours de sa première année de détention, renforçant mécaniquement la solidité de l’opération et réduisant encore le niveau d’endettement relatif.

Avec Adriana, nous appliquons notre approche exigeante : investir dans des actifs utiles, ancrés dans des territoires qui créent de la valeur dans le temps, et intervenir au bon moment du cycle, avec discipline, sans jamais transiger sur la qualité.

Source : Marseille – Adrian – Norma Capital

Et surtout, de rester cohérent : nous ne croyons pas aux promesses de performances durablement élevées et déconnectées des fondamentaux immobiliers. L’investissement en SCPI s’inscrit dans le temps long, avec des équilibres économiques réels, pas dans une logique d’opportunité à court terme.

Cette même exigence se retrouve dans notre manière de construire les portefeuilles.

La sélectivité est permanente. Elle ne repose pas uniquement sur un rendement affiché ou une signature locative. Elle passe par une diversification fine, avec un grand nombre de locataires et une volonté assumée d’éviter les actifs monolocataires de grande taille, afin de rechercher à lisser le risque et à stabiliser les revenus dans le temps.

Cette capacité d’adaptation ne concerne pas uniquement l’investissement. Elle concerne aussi notre relation aux épargnants.

C’est tout le sens du baromètre que nous avons lancé en avril 2025 avec Occurrence IFOP : comprendre les attentes réelles du marché, au lieu de les supposer. C’est à la suite de ces enseignements que nous avons décidé de mensualiser les dividendes dès février 2026, pour répondre à une demande claire de régularité des revenus.

L’innovation, chez nous, n’est pas une promesse marketing. C’est une réponse directe au terrain.

Certains diront que notre rythme de collecte pourrait être plus soutenu, que nous gagnerions à grossir plus vite. D’ailleurs, est-ce que la taille importe ?

Nous pensons exactement l’inverse : nous sommes sur un bon rythme de croissance. Une croissance qui nous permet de rester agiles tout en disposant d’un niveau d’encours suffisant pour structurer durablement notre modèle et absorber les exigences croissantes du marché. Cette taille critique nous permet également de saisir les opportunités d’investissement lorsqu’elles se présentent.

. Une taille qui nous permet de décider vite.

. Une taille qui nous permet de rester sélectifs.

. Une taille qui nous permet de rester proches du terrain, au cœur des territoires où se crée réellement la valeur immobilière.

Cette proximité n’est pas un discours. C’est une méthode.

Elle nous permet d’aligner concrètement les intérêts de chacun : ceux des épargnants, ceux de la société de gestion, et ceux des locataires qui font vivre les actifs au quotidien.

Car au fond, c’est là que tout se joue.

Être bien placé pour investir, ce n’est pas seulement une question d’actifs. C’est une question de positionnement, de méthode et d’exigence.

Dix ans après notre création, une chose n’a pas changé : nous ne considérons jamais que ce que nous faisons aujourd’hui suffit pour demain.

Et c’est précisément pour cela que nous continuons d’avancer.

L’investissement en SCPI présente des risques, notamment : un risque de perte en capital, un risque de liquidité, un risque lié à l’effet de levier, un risque lié au marché immobilier en France et à l’étranger (baisse de la valeur des actifs, vacance locative, diminution des loyers, contexte géopolitique, etc.), et risque de change. Ce placement doit s’envisager sur le long terme.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Les investissements passés ne préjugent pas des investissements futurs.

PGA : La performance globale annuelle (PGA) correspond à la somme du taux de distribution de l’année N et de la variation du prix de souscription entre le 1er janvier de l’année N et le 1er janvier de l’année N+1.

Source données : Norma Capital au 31/12/2025.